La facilidad de pago es un mecanismo que permite a los contribuyentes normalizar sus deudas tributarias, aduaneras y cambiarias pendientes mediante el financiamiento de deudas por impuestos nacionales, intereses y sanciones.

De acuerdo con el Artículo 814 del Estatuto Tributario, la facilidad de pago es una facultad discrecional de la administración tributaria, consistente en otorgar al contribuyente un plazo para cancelar sus obligaciones en mora (impuestos, sanciones e intereses), siempre que se cumpla con una serie de requisitos.

Cabe destacar que este acuerdo no implica descuentos, rebajas de capital ni condonaciones de intereses moratorios; su propósito principal es ofrecer flexibilidad en los tiempos de pago sin liberar al contribuyente de los intereses que se sigan causando hasta la cancelación total de la deuda.

Condiciones, plazos y requisitos de la facilidad de pago

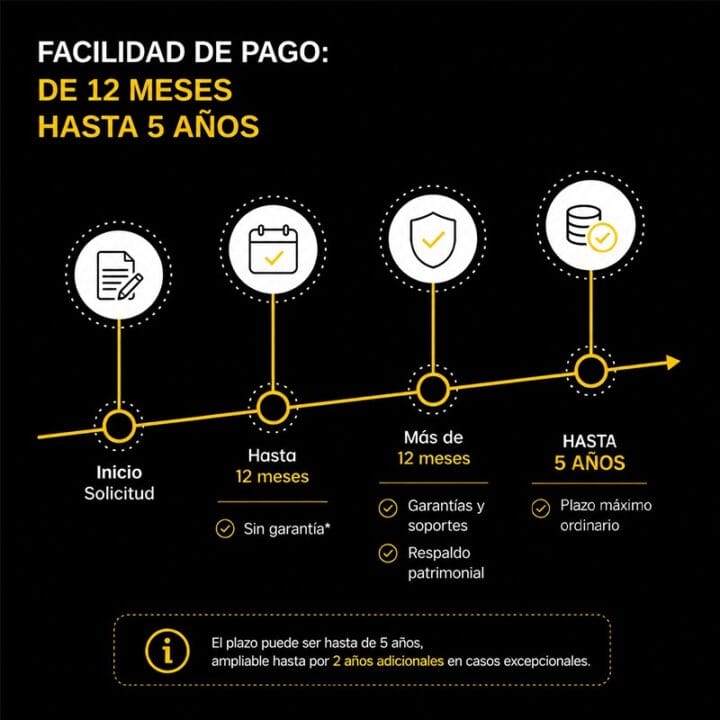

La facilidad de pago posee atributos específicos que definen su funcionamiento, en ese sentido, respecto al plazo es importante considerar que la DIAN puede conceder facilidades para el pago de deudas por un término de hasta cinco años, término que puede ser ampliado hasta por dos años adicionales en casos excepcionales.

Ahora, dependiendo del plazo concedido se deberán cumplir unos requisitos diferentes, pues cuando la facilidad se otorga por un término igual o menor a 12 meses no se requerirá de garantía siempre y cuando se cumplan los demás requisitos establecidos por la Entidad, los cuales, grosso modo son: que el contribuyente no haya incumplido acuerdos de pago durante el año anterior a la solicitud; no obstante, de requerir garantía esta podrá ser la relación de bienes de propiedad del deudor los cuales no serán embargados debido a que es un término inferior a un año.

Por otro lado, cuando la facilidad es por un término mayor a 12 meses, el contribuyente deberá respaldar la deuda y ofrecer garantías reales como, por ejemplo: fideicomisos, hipotecas, prendas, pólizas de seguros, avales bancarios, embargo de bienes sujetos a registro y pignoraciones de rentas o libranzas. El artículo 814 del E.T permite acceder a una facilidad de pago con el ofrecimiento de garantías personales como, por ejemplo, la fianza, siempre y cuando la cuantía de la deuda no sea superior a 3.000 UVT que para el año 2026 equivalen a $157.122.000.

Con relación a los requisitos para radicar la solicitud de facilidad de pago, la DIAN determina que debe ser presentada por escrito ante la Dirección Seccional a la que pertenezca el contribuyente según su Registro Único Tributario (RUT) junto con los siguientes documentos:

- Solicitud detallada: la cual incluirá ciudad, fecha, seccional, datos de identificación, obligaciones objeto de la solicitud discriminadas por concepto y cuantía, plazo solicitado, periodicidad y modalidad de las cuotas.

- Cédula del solicitante o apoderado, el contribuyente y el garante, o documentos equivalentes en caso de ser personas jurídicas.

- Anticipo: dentro de los documentos se debe incluir copia de los Recibos Oficiales de Pago, mediante los cuales canceló el abono inicial del 30% del valor de las obligaciones pendientes, incluyendo intereses y sanciones, el cual podrá ser inferior en casos excepcionales decididos a discrecionalidad de la DIAN.

Ahora, para facilidades a un tiempo mayor a 12 meses también se exige:

- Soportes financieros: flujo de caja proyectado por el término del plazo, estados financieros de los últimos dos cortes anuales (para obligados a llevar contabilidad) o certificados de ingresos y retenciones firmados por el contador público (para los no obligados a llevar contabilidad).

- Manifestaciones expresas: declaración de no estar reportado en el Boletín de Deudores Morosos del Estado (BDME) y el compromiso de no enajenar bienes denunciados.

- Relación de bienes (si aplica), la cual deberá contener la identificación, ubicación y avalúo de los bienes o última declaración del impuesto predial o de vehículos, según el caso, así como la prueba de propiedad.

- Autorizaciones: acta del órgano competente que autorice al representante legal para comprometer el patrimonio de la entidad y/o poder cuando se actúa a través de apoderado (si aplica).

Procedimiento de solicitud y aceptación de la facilidad de pago

El procedimiento para solicitar facilidades de pago consta de cuatro etapas:

- Conferencia previa: pese a no estar previsto en la ley, ni en el Estatuto Tributario, hoy por hoy la DIAN exige la asistencia a una charla previa en la que explican todos los aspectos de la facilidad de pago; solo con esto se habilitará un QR para iniciar la solicitud.

- Radicación: el interesado, sea una persona natural actuando a nombre propio o a través de un apoderado, o una persona jurídica actuando a través de su representante legal, con obligaciones pendientes ante la DIAN, podrá solicitar ante la Dirección Seccional en la cual está inscrito la facilidad de pago en cualquier momento, de manera gratuita, enviando la solicitud con los anexos pertinentes. Dicha solicitud puede ser presentada por correo electrónico o físicamente en la oficina de la Entidad.

- Estudio de la solicitud: recibida la solicitud, la dependencia de cobranzas evaluará la capacidad de pago del deudor y la suficiencia de las garantías ofrecidas, frente a las obligaciones pendientes, y emitirá una respuesta formal a la solicitud.

- Formalización: de ser aprobada la solicitud, la DIAN proferirá una Resolución de Facilidad de Pago; de lo contrario, podrá iniciar o continuar el proceso de cobro coactivo.

Importancia de la facilidad de pago: efectos jurídicos y consecuencias de su incumplimiento

La suscripción de una facilidad de pago genera beneficios para la estabilidad del contribuyente, en tanto su aprobación no solo permite el cumplimiento de las obligaciones fiscales mediante cuotas y a plazos que se ajustan a la realidad económica del deudor, sino que también tiene unos efectos jurídicos determinantes como la suspensión de las acciones de cobro coactivo, pues una vez aprobada, la DIAN no iniciará procesos de cobro coactivo, aclarando que dicha suspensión también genera la interrupción de la prescripción de la acción de cobro.

No obstante, en caso de existir un proceso en curso, este se suspenderá y no se procederá al remate de bienes.

De igual manera, la facilidad de pago da cabida al levantamiento de medidas cautelares previas, como por ejemplo el embargo sobre inmuebles.

De otra parte, es relevante señalar que la facilidad de pago no suspende la acción penal y menos extingue la responsabilidad penal a cargo del agente retenedor o contribuyente que se haya iniciado por concepto de IVA.

Finalmente, es pertinente señalar que de conformidad con el artículo 814-3 del E.T el incumplimiento de la facilidad de pago tiene los siguientes efectos:

- Resolución de incumplimiento: se declara sin vigencia el plazo concedido.

- Efectividad de garantías: se ordena hacer efectiva la garantía prestada hasta la concurrencia del saldo.

- Reactivación de cobro: el proceso de cobro coactivo se reactiva inmediatamente, procediendo al embargo, secuestro y remate de bienes.

En conclusión, las facilidades de pago son una herramienta estratégica vital para el contribuyente, ya que permiten transformar deudas exigibles en mora por impuestos, sanciones e intereses en pagos fraccionados que se ajustan a su realidad económica, la cual además adquiere suma importancia, ya que, mientras el acuerdo esté vigente y se cumpla, la DIAN suspende los procesos de cobro coactivo y evita o permite el levantamiento de medidas cautelares como el embargo de bienes y cuentas bancarias, protegiendo así el patrimonio y la continuidad de la actividad productiva.

No obstante, dada la complejidad de los requisitos, que incluyen la presentación de estados financieros, proyecciones de flujo de caja y la constitución de garantías para plazos superiores a un año, adquiere gran relevancia tener un acompañamiento profesional y experto para garantizar que su proceso se adelante con éxito y bajo el estricto cumplimiento de la normativa vigente.

¿Tiene deudas con la DIAN y necesita una facilidad de pago? Agende una asesoría con nuestro equipo tributario.